다음 글은 한국서 사업을 하고있는 한 후배가 함께 하고있는 한 인터넷 카페를 통해 제게 자문을 구한 것에 대한 제 답입니다...

최근 논란이 되고있는 한국의 9월 금융대란 설에 대한 언급도 있고 해서, 혹시라도 관심있으실 분들을 위해 게시합니다...

후배에게 보낸 글이라 어투가 좀 공손치 않더라도 양해해주시기 바랍니다...

우선 네 질문에 한줄메모 댓글로 답하기엔 글자수 제약이 심해 게시판에 답을한다...

1. 한국의 9월 금융대란 "설"에 대해

우선 내가 이곳 미국에 앉아 정확한 한국내 사정을 파악하기엔 무리가 있고, 내가 접할 수 있는 제한된 정보만으론 원론적인 답밖엔 할 수 가 없구나... 허나, 근본적으로 이문제는 경제 이론적 문제라기 보단 정치적 요인이 더 많은 작용을 하는 문제인 듯 하다... 어찌보면 음모론적 sensational populism의 냄세도 있는 듯 하고... 그리고 뭐니뭐니 해도 정확하고 심도있는 정보는 별로 없고 항상 루머성 noise 만 난무하는게 금융가의 생리이기도 하고...

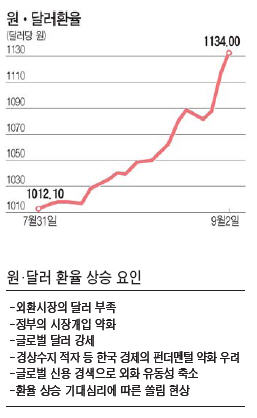

우선 당장 문제가 되고있는 건 두가지 정도인 듯 하구나... 첫째, 투기성 자본의 환율 공격 (speculative attack): 즉, 원화를 주가조작하듯이 강세로 만들어 놓고 더이상 환율이 떨어지지 못할 즈음해서 갑자기 대량으로 팔아치워 막대한 환차익을 보는 수법... 물론, 그 여파로 원화 가치는 엄청 하락하고 대외지불을 해야하는 한국 기업이나 정부는 막대한 환차손을 보게되지...

둘째, 이러한 투기성 자본들이 원화를 사는 방법은 원화자체가 목적이 아니라, 일반적으로 한국정부의 국채나 회사채를 사기위해 먼저 외화를 원화로 환전하는 형식이기 때문에 결국 투기자본이 꾸준히 국채를 살 경우 원화 환율이 하락하며 원화 가치가 상승하지... (참고로, 환율이란 자국통화/외국통화의 비율이기 때문에 분모가 커질수록 원화의 가치가 강하다는 것... 물론 역환율 - inverse exchange rate - 이란 것도 있으나 그럴경운 반대로 생각하면 되고, 통상적으론 환율이 내려갈수록 자국통화가 강세가 되는 거지...) 그리고 외국인이 한국정부나 기업의 채권을 사면 한국정부나 기업은 결과적으로 대외채무가 생기는 거고... 그게 싫으면 외국인에게만 채권판매를 안하면 되겠지만 공산주의 경제도 돈 필요하면 어디서든 빌려야할 판에 어디로부터든 쉽게 자본을 조달받을 수 있는 잘 발달된 열린 금융시장이 있다는 건 좋은 일이지 결코 부정적으로 볼 일이 아니지... 그리고 정부나 기업이나, 개인이나 빚지지 않고는 경제성장이나 규모가 제약되니 자본재 설비투자를 위해서람 빚지는게 꼭 나쁘다곤 할 수 없는 건설적 채무라고나 해야할까?

그런데 이 단기성 투기자본들이 매수한 국채 & 회사채들과 기타 외국자본들이 매수했던 장,단기 채권들중 금년 9월에 만기가 되는 것들이 당연히 있겠지... 문젠, 외국자본들이 이러한 채권들을 그냥 roll over 하면, 당장 대외지급할 거리가 없으니 외환보유고에 변화가 없어 아무 문제 없을텐데, 그렇지 않고 모두 회수해버린다면 순식간에 엄청난 외화가 지급되야하는 상황이지... 특히 투기자본들이란 단기 환차익을 노리는 만큼 spread - buying vs selling rate의 차이- 가 커지면 커질 수록 좋을테니 그렇게 하기위해선 우선 원화를 있는대로 강세로 밀어부친후 급매도를 할텐데... 그럼 기타 비투기성 건전 외국자본들도 의도한 바는 아니라도 타이밍 놓치고 버스 떠난 뒤 손흔드는 엄한 피해자가 되지 않기위해 동시에 매도를 하려할테고... 그렇게 되면 엄청난 액수의 원화가 급매도 되 환율이 급등하는 악순환이 계속되게 되지... 물론 그결과는 유가의 경우에서 볼 수 있었듯이 비이성적일 만큼 억지스런 수준이 될 수도 있다는 거지... 어쩌면 그로인해 외한보유고에 엄청난 타격을 입을 수 도 있어... 갠적으론, 그러니 정부가 개입해 환율방어를 안할 수가 없었다고 본다... 혹자는 정부의 개입이 시장에 대한 신뢰를 손상시켜 오히려 환율불안정을 초래한다는 평도있었으나, 그건 어디까지나 정상적인 시장상황하에서 얘기일 뿐... 작전세력들에 의한 시장조작이 불을 보듯 뻔한데, 개입안하고 강건너 불구경 수수방관만 하는 정부란 말도 안되는 소리지...

그렇담, 한국의 현 경제상황 및 재무구조는 어떤가? 앞서 얘기했듯이 나 갠적으론 한국쪽 정보나 자료에 그리 밝지가 못해 뭐라 딱 말할 수는 없지만, 김대중 정부시절 이래로 한국의 연평균 명목 경제성장률이 그냥그냥 한 2~3% 안쪽이였으리라 생각되는데... 이건 동기간 중 미국의 명목 경제성장률에 근거해 최대한으로 추정해본 수치야... 물론 그렇담 실질 성장률은 그보다 한 1~2% 아랠거라고 추정되고... 그렇담 여러가지 사회문제 및 노동문제등으로 언제나 시끌시끌했던 한국이 그리 안정되고 매력적인 장기 투자처로 인식되진 않았을테고, 걍 저런 얍삽한 단기 투기성 자본들에게나 매력적인 먹잇감이 아니였을까 생각된다... 더더욱이 아직 1년도 안되 가시적인 성과를 논하긴 뭣하지만, 2mb 정부가 지난 정권들 보다 경제적으로 더 모범적인 거 같지도 않고... 그러니, 문젠 이제 이러한 투기자본의 대거 원화매도 시점에서 한국이 그 대외지불을 이행할 만큼의 충분한 외환보유고를 가지고있냐가 관건인데... 국가나, 기업이나, 개인이나 이걸 판별할 수 있는 가장 간단한 척도는 소위 current ratio라는 거지... (current ratio = current assets/current liabilities) 즉, 단기유동자산과 1년내에 지급만기가 되는 단기채무간의 비율인데 통상적으로 이 비율이 2 이상이 되야 안심할 수 있다고 보는 거야... 물론, 기업이라면 current assets 중엔 유동성이 낮은 inventory도 포함되니까, 정말 급할 경운 quick ratio란 걸 쓰는데, 이건 단기유동자산중 순유동자산(liquid assets)만을 가지고 똑같은 방법으로 비율을 구하는 거야... 그런데, 외환시장에서의 대외채무란 어차피 순유동자산만이 해당되는 거니 quick ratio가 더 타당한 지수라고 보는게 내 갠적인 생각이고, 일반적으론 이 비율이 > 1 이면 안전한 걸로 보지만, 그건 기업재무구조의 경우고, 외환보유고를 볼때는 9월말 채권 만기 시점에서의 환율이 어찌 변할지 모르니 이 비율이 > 2 는 되야 안전하다고 볼 수 있겠지... 그러니, 현재 외환보유고가 얼마고, 단기 대외채무가 얼마인지 확실한 data를 구해 이 비율을 산출해 보면 대충 가늠을 해볼 수 있을 거야... 만약 이 비율이 < 1 로 산출된다면 다시 IMF로 부터 구제금융을 받아야하는 심각한 상황이 될 수도 있지...

2. 현재 미국경제에 대해

내가 보는 바로는 현재 미국뿐 아니라 대부분의 세계경제가 그렇듯이 고비용으로 인한 물가상승에 생산규모는 답보상태 및 심지어는 축소되는 stagflation이 지난 몇년간의 미국경제를 특징짓는 현상이였다... 그리고 특히 작년 7월의 sub-prime mortgage crisis로 인한 신용경색의 여파는 아직도 계속되고있고... 신용경색으로 인한 시중의 유동성 부족은 결국 여신감소및 그로인한 설비투자감소 ---> 고용감소및 소비심리 위축 ---> 소비전망 불투명으로 인한 기업들의 중장기 설비투자 포기 ---> 여신감소...등등의 악순환으로 이어져 경제의 발목을 잡는 족쇄가 되어왔지... 거기다, $의 약세및 이로인한 산유국들의 이윤보전을 위한 유가상승및 그에 동승한 투기성 유가상승...등 여러가지 악재가 미국경제를 여전히 누르고있다... 게다가 주식시장도 지난 1년간 계속 bearish (하향) 라... 대부분 아직도 한 1~2년 정도는 이러한 추세가 더 지속될 거로 전망하고있지... 그나마 희소식이람, 최근의 유가동향인데... 불경기 우려로 인한 원유수요 감소로 인해 다시 떨어지기 시작한 유가가 경기를 다시 일으키는 단초가 될지는 아직 속단하긴 어려우나... 이게 바로 경제학에서 얘기하는 경기의 self-correcting mechanism의 한 부분인 건 사실이지... 즉, 유동성이 풍부할땐 모두 흥청망청 방만하게 놀다가... 경기가 위축되 찬바람 불면 허리띠 바짝 졸라매고 정말 살아남을 넘들만 살아남고, 분수에 맞지않게 거품에 취해 살던 넘들은 거품이 사람짐과 함께 정리되고... 그리하여 군살뺀 날씬하고 효율좋은 경제구조로 환원되면 경기가 서서히 다시 살아나게 되고... 자연적인 구조조정이라 할 수 있지... 근데 내 갠적으론 근본적으로 이러한 경제적 악순환의 더 큰 원흉은 바로 어떠한 비양심적이고 치졸한 방법으로든 실적을 추구하고 몸집불리기에만 혈안이 되있는 금융산업의 태생적 원죄라 보는데... 실적을 위해선 그게 사상누각일 뿐이라도 정말 기막힐 정도로 기발한 상품들을 개발하고, 그 사상누각위에 또 누각을 짓고... casino capitalism 이라고도 하고 "카드로 집을 짓는다 (build a house with a deck of cards)" 고도 하지... 물론 금융산업의 순기능을 무시할 수는 없지만, 거품이 없으면 재미없는게 금융시장의 생리고, 결국은 자기꾀에 빠져 自充手 를 두는 형국으로 치달을 수 밖에 없는게 nature of the beast라고 표현한다면 적절할지...

음... 자료를 좀 찾아보니 다음과 같더구나...

a. 2008년 6월 현재 외환보유액: $2,581억

b. 2008년 외채규모: $4,125억

c. 2008년 단기대외채무: $1,765억

d. 2008년 대외채권: $150억

e. 2008년 순대외채무: $3,975억 (= b - d)

Current ratio = 2,581/1,765 = 1.46

이 수치가 약 1.5 정도 되니 비관적인 건 아니나, 그렇다고 아주 낙관할 수도 없는 이유가 우선 이 자료들이 일부는 2/4분기 시점인 것도 있고 일부는 9월초 시점인 것도 있고 일관성이 없는데다가... 위에서도 언급했듯이 9월말까지 환율이 어떻게 움직일지도 여전히 변수인 상황에서 이 수치가 2는 되야 안심할 수 있어서이지...

'Issues' 카테고리의 다른 글

| 옛글중에서... "Inspiration" (0) | 2008.09.15 |

|---|---|

| Cell phone Scare (0) | 2008.09.08 |

| 법정스님 모음집/ 슬기둥 여행 (0) | 2008.04.09 |

| Rroundabout New York Essential Tips (0) | 2008.03.24 |

| 걍 연인으로만... (0) | 2008.03.09 |